마진콜과 반대매매

주식 시장에서 내 돈만 가지고 투자하는 사람은 주가가 떨어져도 버티면 그만이다. 소위 말하는 ‘존버’가 가능하다. 하지만 증권사에서 돈을 빌려 주식을 사는 신용거래, 즉 레버리지 투자는 이야기가 완전히 달라진다. 레버리지는 상승장에서는 수익률을 극대화하는 마법의 지팡이지만, 하락장에서는 내 목을 죄어오는 올가미로 돌변한다.

이 파멸의 매커니즘을 이해하기 위해 반드시 알아야 하는 두 가지 핵심 개념이 바로 마진콜과 반대매매다. 쉽게 비유하자면, 마진콜은 전당포 주인이 전당포에 맡긴 물건의 가치가 떨어졌으니 돈을 더 가져오라고 보내는 독촉 문자고, 반대매매는 그 독촉을 무시했을 때 전당포 주인이 내 물건을 마음대로 싸게 팔아 치우는 강제 처분 행위다.

많은 개인 투자자들이 상승장의 달콤함에 취해 신용 잔고를 늘리지만, 정작 시장이 발작을 일으킬 때 이 시스템이 어떻게 작동하는지 몰라 순식간에 계좌가 깡통이 된다. 빚을 내서 투자하는 순간, 당신은 주식 시장이라는 거대한 카지노와 목숨을 건 계약을 맺은 것과 다름없다.

담보유지비율

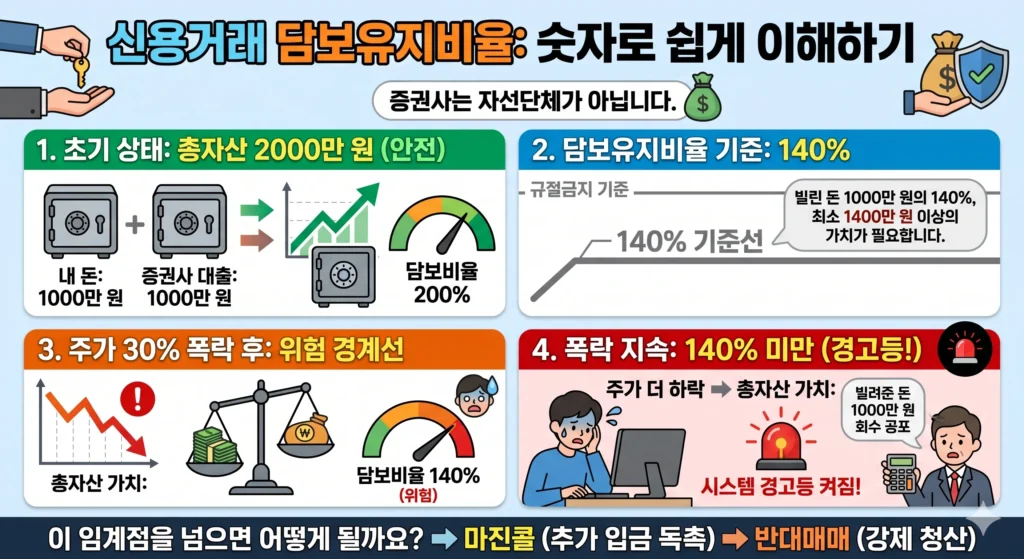

증권사는 자선사업단체가 아니다. 투자자에게 돈을 빌려줄 때는 절대로 손해를 보지 않겠다는 강력한 담보를 요구한다. 이때 등장하는 개념이 담보유지비율이다. 통상 국내 증권사들의 신용거래 담보유지비율은 140% 수준으로 설정되어 있다.

숫자로 쉽게 이해해 보자. 내 돈 1000만 원에 증권사 돈 1000만 원을 빌려 총 2000만 원어치 주식을 샀다고 가정하자. 이때 내가 빌린 돈은 1000만 원이다. 증권사는 이 빌려준 돈의 140%에 해당하는 가치, 즉 최소 1400만 원 이상의 자산이 계좌에 유지되기를 원한다.

초기 상태: 총자산 2000만 원 / 빌린 돈 1000만 원 = 담보비율 200% (안전)

주가 30% 폭락 후: 총자산 1400만 원 / 빌린 돈 1000만 원 = 담보비율 140% (위험 경계선)

만약 주가가 더 떨어져서 총자산의 가치가 1390만 원이 되는 순간, 담보유지비율은 140% 미만으로 추락한다. 증권사 입장에서는 주가가 더 떨어지면 자신들이 빌려준 돈 1000만 원마저 회수하지 못할 수 있다는 공포를 느끼게 된다. 바로 이 임계점을 넘었을 때 시스템적인 경고등이 켜진다.

마진콜

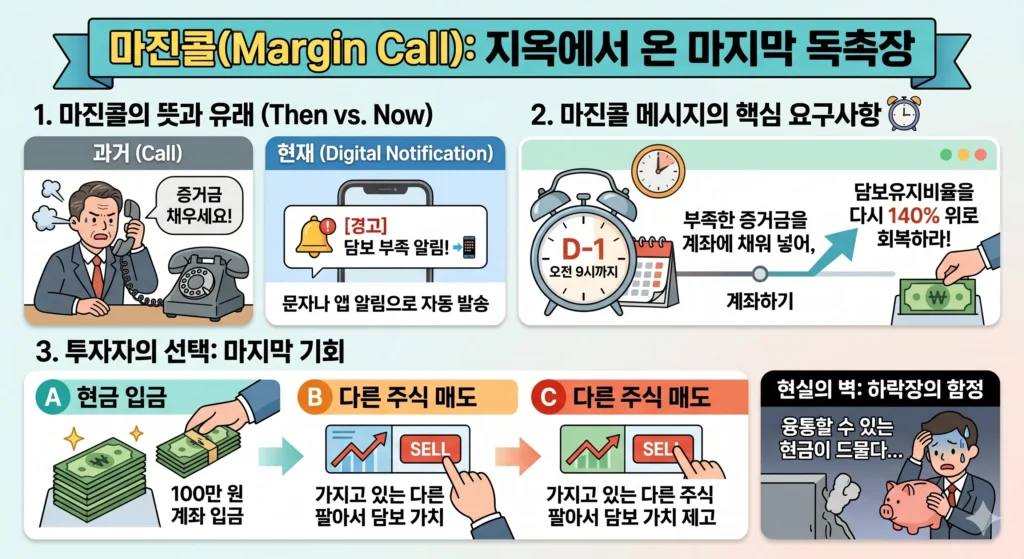

담보유지비율이 140% 밑으로 떨어지는 순간, 증권사는 투자자에게 긴급 메시지를 보낸다. 이것이 바로 마진콜이다. 과거에는 증권사 직원이 마진(증거금)을 채우라고 전화를 걸었다고 해서 콜(Call)이라는 이름이 붙었지만, 지금은 문자나 앱 알림으로 자동 발송된다.

마진콜의 메시지는 단순하고 명확하다. 지정된 시간(보통 다음 날 또는 다다음 날 아침)까지 부족한 담보금(증거금)을 계좌에 채워 넣어서 담보유지비율을 다시 140% 위로 맞춰 놓으라는 요구다.

위의 예시에서 담보유지비율을 맞추기 위해 부족해진 금액이 100만 원이라면, 투자자는 당장 현금 100만 원을 계좌에 입금하거나, 가지고 있는 다른 주식을 팔아서 담보 가치를 높여야 한다. 마진콜은 일종의 마지막 기회다. 집주인이 보증금이 까여 가니 당장 월세를 채워 넣으라고 경고하는 것과 같다. 문제는 하락장에서는 당장 융통할 수 있는 현금을 쥐고 있는 투자자가 극히 드물다는 점이다.

반대매매

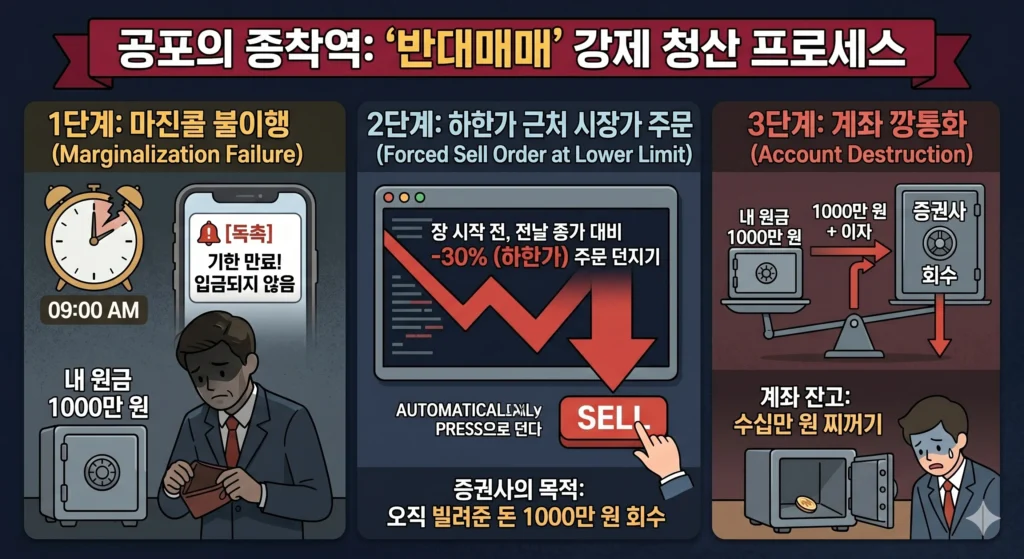

만약 마진콜 독촉을 받았음에도 정해진 기한까지 돈을 채워 넣지 못하면 어떻게 될까? 증권사는 약속된 시각(대개 마진콜 발생 이튿날 오전 9시 장 시작 직전)이 되는 순간, 주주의 동의 없이 주식을 강제로 매도해 버린다. 이것이 바로 반대매매다.

반대매매의 무서운 점은 투자자의 사정을 전혀 봐주지 않는 피도 눈물도 없는 시스템이라는 점이다. 증권사의 유일한 목적은 빌려준 돈 1000만 원을 안전하게 회수하는 것뿐이다. 따라서 주식이 확실하게 팔리도록 시장가보다 훨씬 낮은 가격, 즉 전날 종가 대비 하한가(-30%)에 가까운 가격으로 매도 주문을 전산으로 던져버린다.

내가 애지중지하던 주식이 장이 열리자마자 가장 최악의 가격으로 강제 처분되는 것이다. 이렇게 주식이 헐값에 팔리고 나면 증권사는 자기들이 빌려준 돈과 이자를 먼저 챙겨가고, 남은 찌꺼기 금액만 투자자의 계좌에 남겨둔다. 원금 1000만 원이 순식간에 몇십만 원으로 쪼그라드는 깡통 계좌가 만들어지는 순간이다.

도미노 붕괴

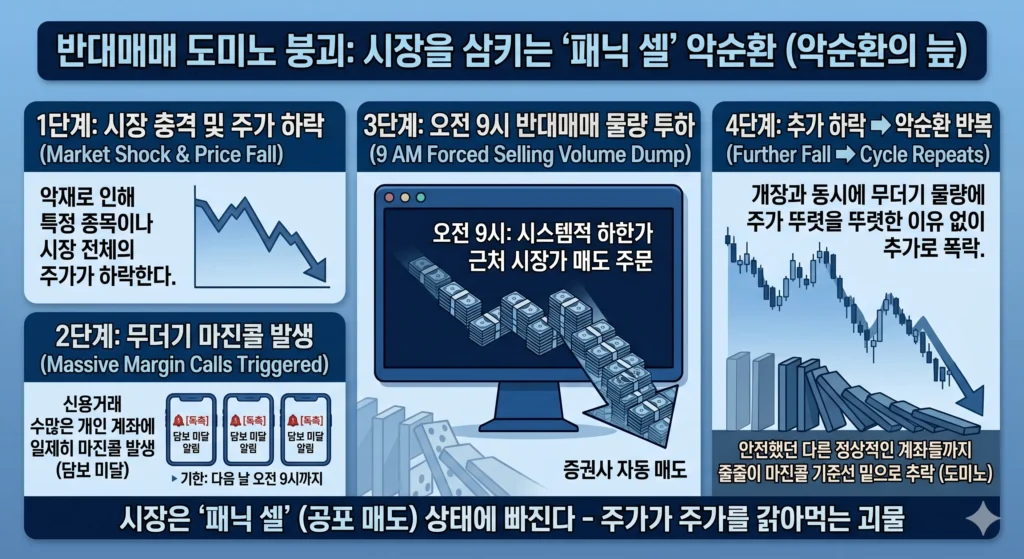

반대매매는 개인 한 명의 파멸로 끝나지 않는다. 하락장에서 이 반대매매 물량이 무더기로 쏟아지기 시작하면 시장 전체가 붕괴하는 악순환의 늪에 빠지게 된다. 경제학에서는 이를 디레버리징의 공포라고 부른다.

1단계: 악재로 인해 특정 종목이나 시장 전체의 주가가 하락한다.

2단계: 신용으로 주식을 샀던 수많은 개인 투자자들의 계좌에 일제히 마진콜이 발생한다.

3단계: 돈을 채워 넣지 못한 계좌들이 다음 날 오전 9시 동시에 무더기 반대매매 물량을 쏟아낸다.

4단계: 개장과 동시에 하한가 근처의 매도 물량이 쌓이면서 주가는 뚜렷한 이유 없이 추가로 폭락한다.

5단계: 이 추가 폭락으로 인해 전날까지는 안전했던 다른 정상적인 계좌들까지 줄줄이 마진콜 기준선 밑으로 추락한다.

이 과정이 마치 도미노처럼 연결되며 시장은 패닉 셀(공포 매도) 상태에 빠진다. 주가가 주가를 갉아먹는 괴물이 되는 것이다. 하락장에서 유독 오전 9시 직후에 주가가 급락하는 현상이 자주 발생하는 이유가 바로 이 시스템적 반대매매 물량 때문이다.

현명한 생존법

신용거래나 미수거래는 양날의 검이다. 잘 쓰면 고기를 써는 유용한 도구지만, 서투르게 휘두르면 내 몸을 찌르는 흉기가 된다. 주식 시장에서 오랜 기간 살아남은 대가들이 입을 모아 신용 투자를 경고하는 이유는 인간의 탐욕이 이 마진콜과 반대매매라는 잔인한 수학적 시스템을 이겨낼 수 없기 때문이다.

시장 분위기가 좋을 때는 담보유지비율 140%가 까마득하게 멀어 보이지만, 위기는 언제나 예고 없이 찾아온다. 굳이 레버리지를 쓰겠다면 최악의 폭락장이 오더라도 마진콜을 막아낼 수 있는 충분한 예수금(현금)을 항상 뒤에 숨겨두어야 한다.

결국 주식 투자에서 가장 중요한 것은 수익률을 높이는 테크닉이 아니라, 시장이 발작할 때 내 자산이 강제로 찢겨 나가지 않도록 방어하는 리스크 관리 능력이다. 빚으로 쌓아 올린 성은 파도가 치면 흔적도 없이 사라진다는 사실을 명심해야 한다.