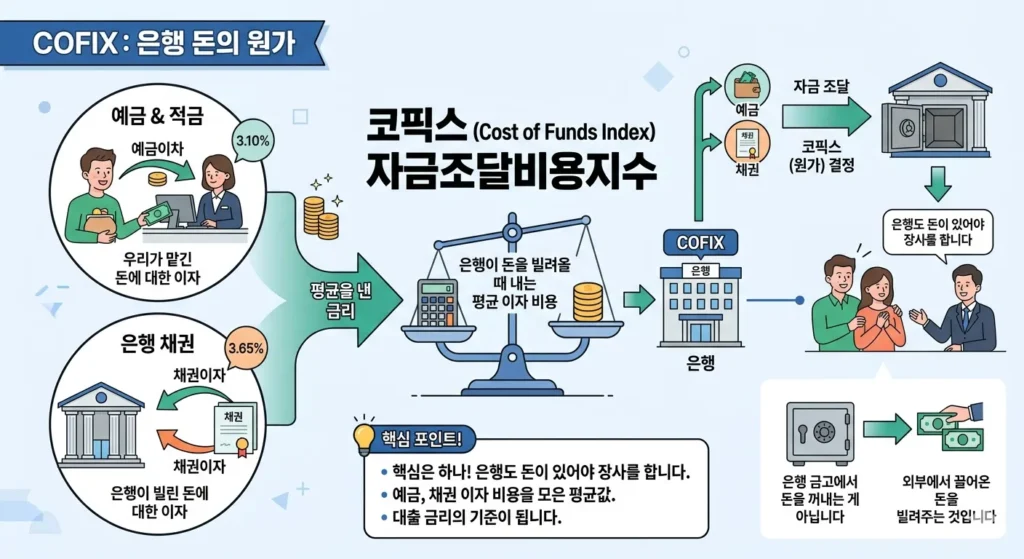

은행 돈의 원가, 코픽스

코픽스는 간단하게 은행이 돈을 얼마나 비싸게 빌려왔는지를 평균낸 금리를 말한다.

공식 명칭은 Cost Of Funds Index, 즉 자금조달비용지수다.

이걸 어렵게 생각할 필요 없다.

핵심은 하나다. 은행도 돈이 있어야 장사를 한다는 점이다.

우리가 은행에서 대출을 받으면 은행이 자기 금고에서 돈을 꺼내주는 것처럼 보이지만 실제로는 그렇지 않다.

은행도 외부에서 돈을 끌어와서 다시 빌려주는 구조다.

그 돈은 우리가 맡긴 예금과 적금, 그리고 은행이 발행한 채권에서 온다.

이때 중요한 건 은행이 이 돈을 공짜로 가져오는 게 아니라는 점이다.

예금에는 이자를 지급해야 하고 채권에도 이자를 약속해야 한다.

이렇게 “돈을 빌려오면서 지급하는 이자 비용”을 전부 모아서 평균낸 값이 바로 코픽스다.

코픽스 구조 쉽게 이해하기

이걸 현실적으로 이해하려면 비유가 가장 빠르다.

치킨집 사장이 있다고 가정해보자.

닭을 kg당 5천원에 사오면 치킨을 싸게 팔 수 있다.

그런데 닭값이 7천원으로 오르면 어떻게 될까.

치킨 가격도 자연스럽게 올라간다.

이건 선택이 아니라 구조다.

은행도 똑같다.

돈을 싸게 조달하면 대출이자를 낮출 수 있고, 돈을 비싸게 조달하면 대출이자도 올라간다.

이때 ‘닭값 평균’ 역할을 하는 게 바로 코픽스다.

조금 더 숫자로 보자.

은행이 자금을 이렇게 조달했다고 가정해보자.

예금 1억 → 2%

적금 1억 → 3%

채권 1억 → 4%

이렇게 3억을 끌어왔다면 평균 조달 금리는 약 3%다.

이 평균값이 바로 코픽스의 개념이다.

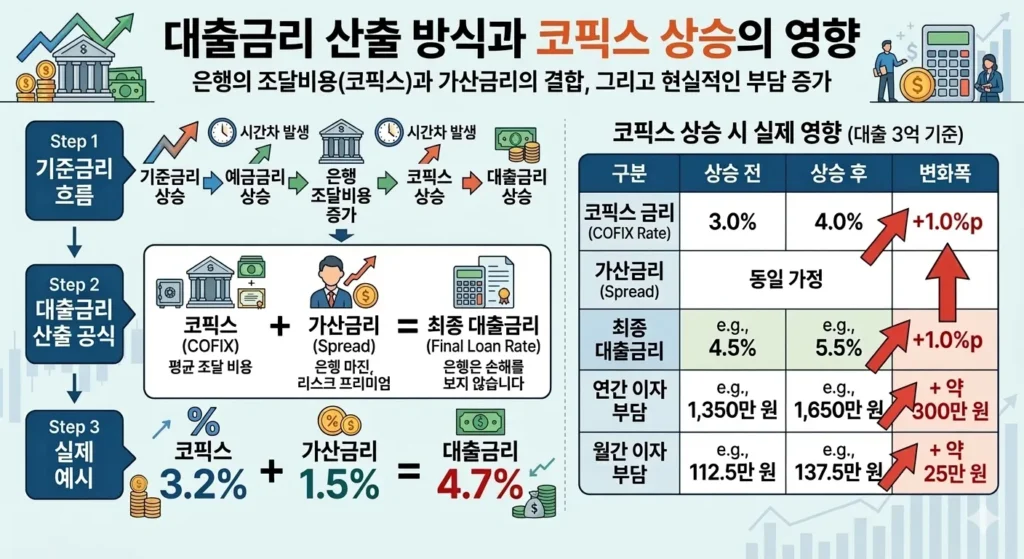

대출금리 계산 방식

대출금리가 코픽스와 연결되는 이유는 단순하다.

은행은 손해 보는 장사를 하지 않기 때문이다.

내가 평균 3%에 돈을 빌려왔다면 최소 그 이상으로 빌려줘야 한다.

여기에 은행이 가져가는 마진이 더해진다.

대출금리는 이렇게 만들어진다.

코픽스 + 가산금리 = 최종 대출금리

예를 들어보자.

코픽스 3.2%

가산금리 1.5%

이 경우 대출금리는 4.7%가 된다.

여기서 중요한 포인트 하나.

코픽스는 기준금리와 직접 동일한 개념이 아니다.

하지만 흐름은 연결되어 있다.

기준금리 상승 → 예금금리 상승 → 은행 조달비용 증가 → 코픽스 상승 → 대출금리 상승

이 구조 때문에 항상 시간차가 발생한다.

코픽스 상승 시 실제 영향

코픽스가 올라가면 실제로 내 생활에 어떤 변화가 생길까.

숫자로 보면 훨씬 명확하다.

코픽스가 3%에서 4%로 1%포인트 상승했다고 가정해보자.

가산금리가 동일하다면 대출금리도 비슷하게 상승한다.

대출 3억 기준으로 보면 연간 이자 부담이 약 300만 원 증가한다.

월 기준으로는 약 25만 원이다.

이건 단순한 금융 지표 변화가 아니라

매달 고정 지출이 늘어나는 현실적인 부담이다.

코픽스 종류별 차이

코픽스는 하나가 아니라 여러 종류가 있다.

신규취급액 기준

잔액 기준

신잔액 기준

신규취급액 기준은 최근에 새로 조달한 금리만 반영한다.

그래서 금리 변동기에 빠르게 움직인다.

잔액 기준은 과거에 조달한 낮은 금리 자금도 포함된다.

그래서 상대적으로 천천히 움직인다.

같은 코픽스라도 어떤 기준을 쓰느냐에 따라

내 대출금리 반응 속도가 달라진다.

이건 대출 약정서에 명확하게 적혀 있다.

금리 반영 시점 구조

코픽스가 올랐다고 해서

내 대출금리가 바로 오르는 것은 아니다.

대출에는 금리 변동 주기가 존재한다.

3개월

6개월

1년

예를 들어 6개월 변동 대출이라면

그 사이에 코픽스가 아무리 변해도 바로 반영되지 않는다.

정해진 날짜가 되었을 때

그 시점의 코픽스를 기준으로 금리가 다시 계산된다.

그래서 이런 상황이 발생한다.

코픽스 상승 → 내 금리는 아직 그대로

코픽스 하락 → 내 금리도 아직 그대로

결국 타이밍의 문제다.

코픽스 발표 주기

코픽스는 매일 발표되는 금리가 아니다.

매달 한 번 발표된다.

보통 매월 15일 전후에 발표되며

은행들이 지난달에 얼마에 돈을 조달했는지를 모아서 계산한다.

그래서 코픽스는 시장금리처럼 실시간으로 움직이는 금리가 아니라

한 달 단위로 반영되는 지표다.

이 때문에 국채금리보다 한 템포 느리게 움직이는 특징이 있다.

결론

코픽스는 은행의 돈 원가를 의미한다.

대출금리는 그 원가 위에 마진을 얹은 판매가격이다.

닭값이 오르면 치킨값이 오르듯

은행이 돈을 비싸게 조달하면 대출이자도 올라간다.

그리고 대출금리는 코픽스가 변한 순간이 아니라

내 대출의 금리 변경 주기에 맞춰 반영된다.

이 구조만 이해해도 뉴스에서 코픽스 상승이라는 말을 들었을 때

그 변화가 내 통장에 언제 어떻게 영향을 줄지 정확히 읽을 수 있다.