뉴스 환율과 실제 환율이 다른 이유

뉴스에서 원달러 환율이 1,500원이라고 보도하는 것은 시장의 매매기준율을 의미한다. 매매기준율은 외환 시장에서 은행들이 대량으로 달러를 주고받을 때 형성되는 중간 가격이다.

하지만 개인 고객이 은행에서 실제 달러를 사고팔 때는 가격이 달라진다. 은행 앱이나 환율표를 확인하면 다음과 같이 서로 다른 숫자가 표시된다.

현찰 살 때 (매도율): 1,525원 (뉴스보다 비쌈)

현찰 팔 때 (매입율): 1,475원 (뉴스보다 저렴함)

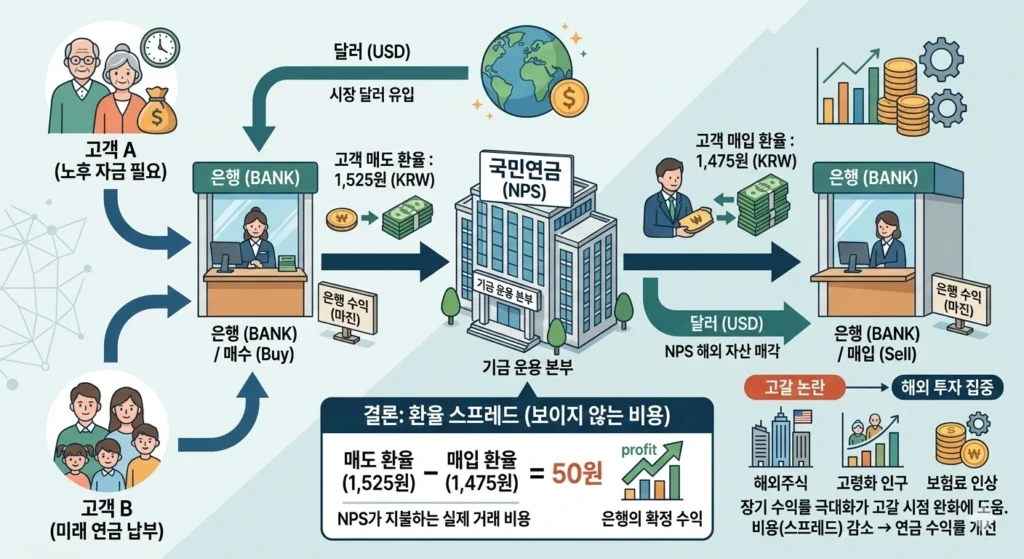

• 왜 50원의 차이가 발생하는가?

같은 날, 같은 달러임에도 가격 차이가 발생하는 이유는 은행이 외환 서비스를 제공하며 발생하는 수수료와 리스크 관리 비용이 포함되기 때문이다. 은행은 달러 실물을 금고에 보관해야 하는 비용을 지불하며, 환율 변동으로 인해 발생할 수 있는 손실 위험도 감수해야 한다. 이러한 비용과 마진을 가격에 반영하는 것이다.

이처럼 살 때 가격과 팔 때 가격의 차이, 즉 비싸게 사고 싸게 팔아야 하는 이 간극을 바로 환율 스프레드(Exchange Rate Spread)라고 부른다. 쉽게 말해 우리가 외화를 거래할 때 은행에 지불하는 일종의 환전 통행료인 셈이다.

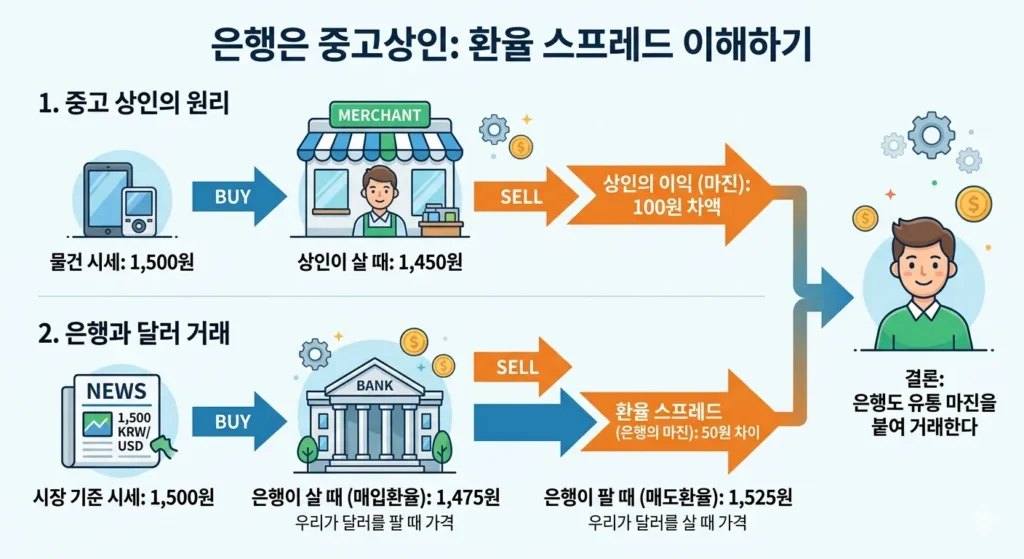

은행은 중고상인

이해를 돕기 위해 은행을 외화를 취급하는 중고 상인이라고 가정해 보자. 특정 물건의 시장 시세가 1,500원일 때, 상인은 이 물건을 1,450원에 사서 1,550원에 판다. 이때 발생하는 100원의 차액이 상인이 가져가는 이익이다.

달러 거래의 원리도 이와 동일하다. 뉴스에서 말하는 환율 1,500원은 시장의 기준 시세일 뿐이다. 은행은 우리가 달러를 살 때는 시세보다 비싼 가격에 팔고, 우리가 달러를 팔 때는 시세보다 낮은 가격에 사들인다. 앞서 예로 든 1,525원과 1,475원의 차이 50원이 바로 은행의 마진이며, 이것이 환율 스프레드의 실체다.

• 매도환율과 매입환율의 정확한 구분

외환 거래에서 가장 혼동하기 쉬운 개념이 매도환율과 매입환율이다. 이를 명확히 구분하려면 기준이 항상 은행이라는 점을 기억해야 한다.

매도환율: 은행이 달러를 파는 가격이다. 따라서 소비자 입장에서는 달러를 사는 가격이 된다.

매입환율: 은행이 달러를 사는 가격이다. 따라서 소비자 입장에서는 달러를 파는 가격이 된다.

용어의 주체는 언제나 공급자인 은행이다. 은행이 내놓는(매도) 가격인지, 거두어들이는(매입) 가격인지를 먼저 파악해야 한다. 이 구조를 혼동하면 환율 계산과 손익 판단이 계속 어긋나게 된다.

전신환의 개념과 비용적 이점

환전이나 해외 투자를 하려고 보면 현찰 환율 외에 전신환이라는 단어가 자주 등장한다. 전신환은 실제 종이 화폐인 현찰을 주고받는 것이 아니라, 전산상에서 계좌 간의 숫자만 이동하는 환전 방식을 말한다.

우리가 해외 주식에 투자하거나 해외로 송금을 보낼 때는 대부분 이 전신환 기준으로 환전이 이뤄진다. 그래서 은행의 환율표를 자세히 보면 현찰 환율 외에도 전신환 매도율과 전신환 매입율이 따로 표시되어 있는 것을 볼 수 있다.

• 전신환이 현찰보다 유리한 이유

일반적으로 현찰 환전보다 전신환 환율이 소비자에게 더 유리하게 책정된다. 그 이유는 은행 입장에서 실물 달러를 취급하는 데 드는 비용이 발생하지 않기 때문이다.

현찰은 달러를 외국에서 직접 들여와야 하고, 이를 각 지점 금고에 보관하며 도난이나 분실에 대비한 보험을 들거나 관리 인력을 배치하는 등 막대한 물류 비용이 들어간다. 반면 전신환은 전산상의 숫자만 바꾸면 되기 때문에 이러한 운영 비용이 거의 발생하지 않는다. 따라서 은행은 전신환 거래 시 스프레드를 훨씬 낮게 설정하여 고객에게 더 좋은 환율을 제공할 수 있다.

환율이 올라도 손해를 볼 수 있는 이유

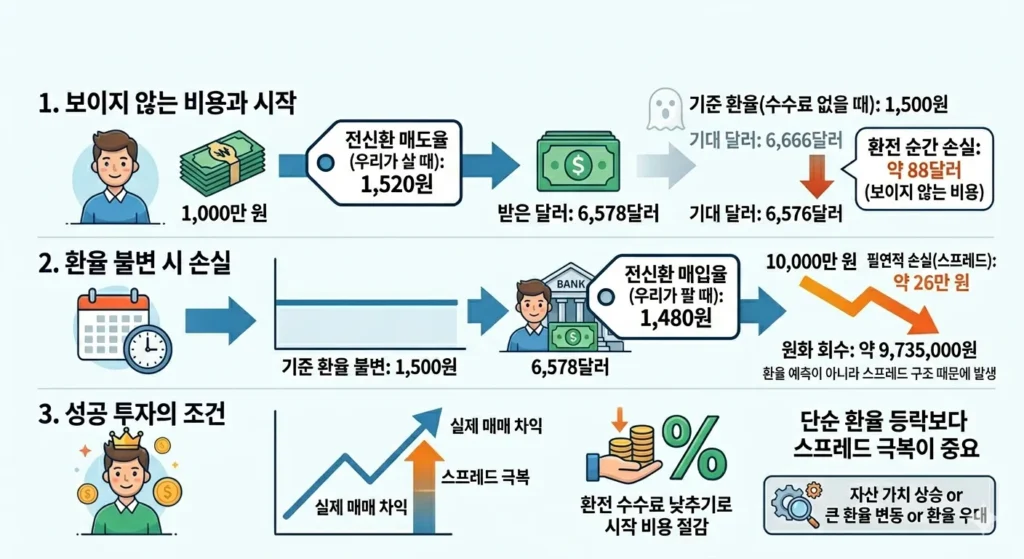

이제 실제 투자 상황에서 환율 스프레드가 수익률에 어떤 영향을 미치는지 구체적인 숫자로 살펴보자. 원달러 기준 환율이 1,500원이고, 은행의 전신환 매도율(우리가 살 때)이 1,520원이라고 가정해 보겠다.

1,000만 원을 달러로 환전하면 1,520원의 환율이 적용되어 약 6,578달러를 받게 된다. 만약 수수료가 없는 기준 환율 1,500원 그대로 환전이 가능했다면 약 6,666달러를 받았을 것이다. 즉, 환전하는 순간 이미 약 88달러라는 보이지 않는 비용을 지불하고 투자를 시작하는 셈이다.

• 환율이 변하지 않아도 발생하는 손실

이 상태에서 환율이 전혀 움직이지 않고 1,500원에 그대로 머물러 있다고 가정해 보자. 이제 보유한 달러를 다시 원화로 바꿀 차례다. 이때 은행의 전신환 매입율(우리가 팔 때)이 1,480원이라면, 6,578달러에 1,480원을 곱해 약 9,735,000원을 돌려받게 된다.

결과적으로 환율은 단 1원도 변하지 않았지만, 투자자는 약 26만 원의 손실을 입게 된다. 이는 환율 예측을 틀려서가 아니라, 사고팔 때 발생하는 환율 스프레드 구조 때문에 필연적으로 발생하는 비용이다.

• 스프레드를 극복해야 수익이 시작된다

결국 외환 투자나 해외 주식 투자를 할 때는 단순히 환율이 오를 것인지 내릴 것인지만 고민해서는 안 된다. 내가 지불한 매수 환율과 나중에 적용받을 매도 환율 사이의 간극, 즉 스프레드를 뛰어넘을 만큼의 환율 변동이나 자산 가치 상승이 있어야 비로소 실제 수익 구간에 진입하게 된다. 따라서 환율 우대 혜택을 최대한 활용해 시작 단계에서부터 스프레드 비용을 낮추는 것이 투자의 핵심이다.

진짜 수익은 스프레드 너머에

이번에는 환율이 실제로 상승한 상황을 가정해 보자. 기준 환율이 1,500원에서 1,540원까지 40원 올랐다고 치자. 이때 전신환 매입율(우리가 팔 때 가격)이 1,520원이라면, 보유한 6,578달러를 원화로 바꿨을 때 약 9,997,000원이 된다. 환율이 40원이나 올랐음에도 불구하고 손익은 겨우 본전 수준에 머무는 것이다.

이런 현상이 발생하는 이유는 우리가 처음 달러를 살 때 이미 1,520원이라는 높은 가격(전신환 매도율)을 지불했기 때문이다. 시장의 기준 환율은 40원 올랐지만, 내 매수 단가가 이미 기준보다 높았기 때문에 실제 수익은 내가 지불한 1,520원을 넘어서는 구간부터 비로소 발생하기 시작한다.

• 환율 방향만 보고 투자하면 안 되는 이유

이 구조를 모르면 단순히 환율의 방향성만 보고 투자 결정을 내리는 실수를 범하게 된다. “환율이 오를 것 같으니 달러를 사두면 수익이 나겠지”라고 막연하게 생각하지만, 실제로는 거래를 시작하는 순간 스프레드만큼의 비용을 먼저 떠안고 출발하는 셈이다. 즉, 외환 투자는 마이너스 수익률에서 시작하는 게임과 같다.

해외 투자 수익률은 단순히 주가 상승률 하나로만 결정되지 않는다. 주가의 변동, 환율의 움직임, 그리고 환전 스프레드라는 세 가지 요소가 복합적으로 작용한다. 예를 들어 미국 주식이 5% 상승했더라도 환율이 불리하게 움직이거나 스프레드 비용이 크면 실제 원화 수익률은 기대보다 훨씬 낮아질 수 있다. 반대로 주가 상승폭이 적더라도 환전 우대를 충분히 받아 비용을 절감했다면 체감 수익은 더 커질 수 있다.

• 숫자의 이면을 읽는 눈이 필요

따라서 해외 투자를 할 때는 단순히 환율 그래프의 추이만 살피는 것에 그쳐서는 안 된다. 내가 실제로 적용받는 전신환 매도율과 매입율의 차이가 얼마인지, 환율 우대는 몇 퍼센트인지 명확히 확인해야 한다.

기준 환율 1,500원이라는 숫자 하나만 보면 시장을 다 이해한 것처럼 느껴질 수 있다. 하지만 실제 내 자산이 움직이는 구간은 그 숫자 위아래에서 벌어지는 촘촘한 스프레드 안쪽이라는 사실을 반드시 기억해야 한다. 이 보이지 않는 비용을 통제하는 것이 성공적인 해외 투자의 첫걸음이다.